|

Yurt içinde veri yoğunluğunun zayıf olduğu bir hafta geride kaldı. Mart ayı için öncü göstergelerden olan tüketici güven endeksi Şubat ayına göre 1.3 puan artış kaydederek 72.5 seviyesine yükseldi. Şubat ayında ülkeye gelen yabancı turist sayısı bir önceki yılın Şubat ayına göre %186.5 oranında artış kaydetti. Bununla beraber TCMB’nin düzenlediği yılın ilk yatırımcı toplantısı hafta içinde ön plana çıktı. TCMB’nin toplantıda verdiği mesajlar mevcut para politikasının devam edeceğine işaret ederken enflasyon üzerindeki risklerin geçici olduğu beklentisi yinelendi. Cari denge tarafında ise ihracat ve turizm tarafında beklentilerden daha olumlu bir gerçekleşme olabileceği belirtildi. Enflasyon beklentilerindeki yükseliş ile beraber 10 yıllık gösterge faiz yükselmeye devam ederken hafta içinde %28 seviyesinin üzerine çıktı. Küresel tarafta PMI verileri ön plana çıktı. Fransa, Almanya, İngiltere ve ABD tarafında bileşik PMI verileri beklentilerin üzerinde kaldı. Anket döneminde savaşın etkileri dahil olsa da tüm hizmet ve imalat sanayi PMI verileri büyümede ivmelenmeye işaret etmeye devam ediyor. ABD’de haftalık işsizlik maaşı başvuruları 19 Mart haftasında 197 bin seviyesinde gerçekleşti ve istihdam tarafındaki kuvvetli seyri teyit etti. FED tarafında Kashkari bu yıl için 7 faiz artırımı öngördüğünü ancak belirsizliklerin ortadan kalkmasıyla daha az faiz artışına gidilebileceğini belirtirken nötr faiz için %2 seviyesine işaret etti. Güney Afrika Merkez Bankası piyasa beklentileriyle paralel olarak politika faizinde artışa gitti ve faiz oranını %4.25 seviyesine çekti. |

|

|

|

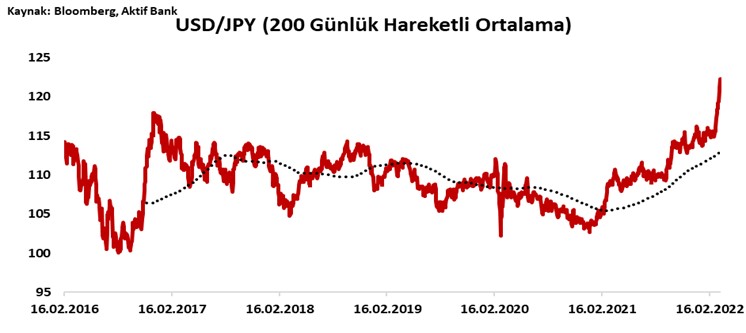

Döviz Kurları: Gelişen ekonomi para birimleri için nispeten pozitif bir hafta olurken Ruble %5’in üzerinde kazanç ile pozitif ayrıştı. Bu değer kazancında Rusya’nın hasım ülkelere Ruble ile doğalgaz vereceğini belirtmesi etkili oldu. Lira tarafında stabil bir seyir görülürken oynaklık da bir miktar azaldı. Yılbaşından bu yana bakıldığında ise Ruble %23.6 değer kaybı ile negatif ayrışırken sonraki para biriminin %10.2 değer kaybı ile TL olduğu görülüyor. Küresel tarafta Yen kayıplarına devam ederken %2’den fazla düşüş ile negatif ayrıştı. Euro’nun da haftayı hafif kayıp ile geçirdiği gözleniyor. Yılbaşından bu yana negatif faizli para birimlerinin zayıflığı devam ederken Yen %5.3 değer kaybetti. Önümüzdeki hafta çeyreğin son haftası olacağı için spekülatif pozisyonlarda kapanma görülebilir. |

|

|

|

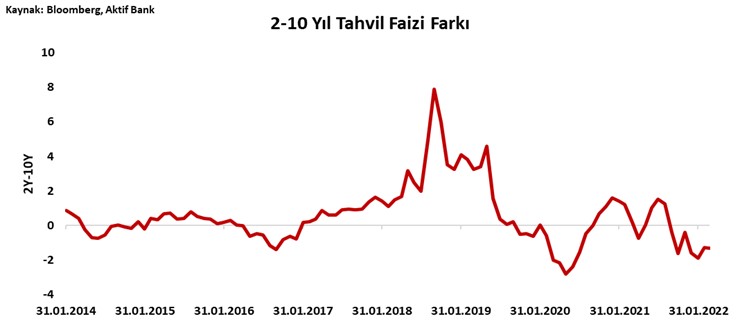

Faiz Enstrümanları: Hafta içinde TL tahvil faizleri yükseliş kaydederken 10 yıllık tahvil faizi %28 seviyesinin üzerine çıktı. 2 yıllık tahvil faizinde de hafta içinde yükseliş kaydedildi ve orada da faiz %26.5 oldu. Uzun vadeli faizlerde görülen yükseliş enflasyon beklentilerindeki bozulmayı yansıtıyor. TL OIS piyasasında tüm tenorlarda haftalık bazda yükseliş gözlenirken 1 yıllık tenordaki yükseliş 460 baz puanı buldu ve faiz %25 seviyesinin üzerine çıktı. Enflasyon dinamiklerinde hem yayılım hem de trend olarak negatif yönlü risklerin arttığını gözlemliyoruz. Bu da önümüzdeki dönem faizlerin yukarı yönde baskı altında kalabileceğine işaret ediyor. Avrupa tarafında 10 yıllık tahvil getirileri haftalık bazda hafif yükseliş kaydederken Almanya 10 yıllık tahvil getirisi 0.50 seviyesine geldi. ABD tarafında 3 yıllık tahvil faizleri 10 yıllıkları geçerken haftalık bazda tüm tenorlarda artış görüldü. OIS eğirişi ABD tarafında bu yıl için 8 adet daha 25 baz puanlık artış gelmesini fiyatlıyor. Bu durumda FED’in yıl içindeki toplantılardan en az birinde 25 baz puandan daha yüksek bir artışa gitmesi gerekir. |

|

|

|

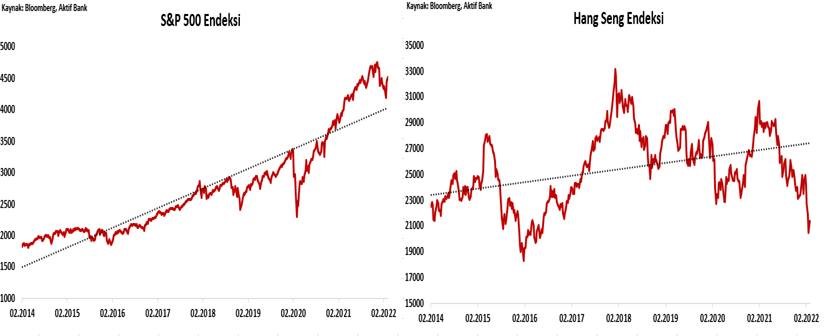

Hisse Senetleri: BİST100 endeksi haftayı değer kazancıyla geçirirken küresel taraftaki pozitif risk iştahına uyumlu fiyatlandı. MSCI Türkiye ETF’inde de yukarı yönlü hareket görüldü. Yabancıların 11 Mart ile biten haftada net hisse senedi hareketi ise 290 milyon dolar satış yönünde oldu. Böylece piyasa ve kur hareketlerinden arındırılmış net yabancı hareketi yılbaşından bu yana 1,125 milyar dolar satış seviyesine ulaştı. Küresel tarafta endekslerde karışık bir seyir hakim oldu. Euro Stoxx 50 endeksi haftayı hafif kayıpla tamamlarken FTSE kazançlı bir hafta geçirdi. Nikkei endeksi %5.6 değer kazancı ile rallisine devam etti. ABD tarafında da endeksler alıcılı bir seyir izlerken S&P 500 %2.46 değer kazandı ve 2 haftada %6 artış kaydetmiş oldu. S&P 500 endeksi hem 50 hem de 200 günlük hareketli ortalamasını aşmış oldu. Bu seviyelerde kalıcılık sağlanması halinde önümüzdeki haftalarda uzun pozisyonlanmaların arttığını görebiliriz. |

|

|

|

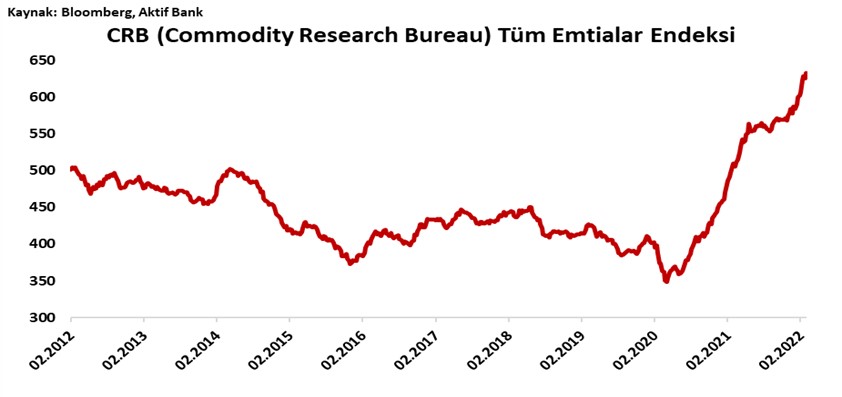

Emtia: Değerli metaller tarafında platin dışında kazançlı bir hafta geride kaldı. Gümüş %2.8 değer kazancı ile pozitif ayrışırken Altın da %2’ye yakın değer kazandı. Rusya-Ukrayna savaşı ile yukarı yönlü görülen ralliler değerli metallerin yılbaşından bu yana kazançlara bakıldığında pozitif ayrıştığını gösteriyor. Gümüş ilk çeyreği %10 değer kazancı ile geçirirken altın da %7 değer kazandı. Brent petrol hafta içinde %10 değer kazanarak yeniden 120 dolar seviyesini test etti. ABD ile Avrupa arasında Avrupa’nın Rusya’dan enerji ithalatı bağımlılığını azaltacak bir mutabakata varılması enerji fiyatlarında düşüş için pozitif bir haber olabilir ancak Avrupa’nın enerji ihtiyacının hala çok yüksek olması fiyatları yukarı yönlü baskılıyor. |

|

|

|

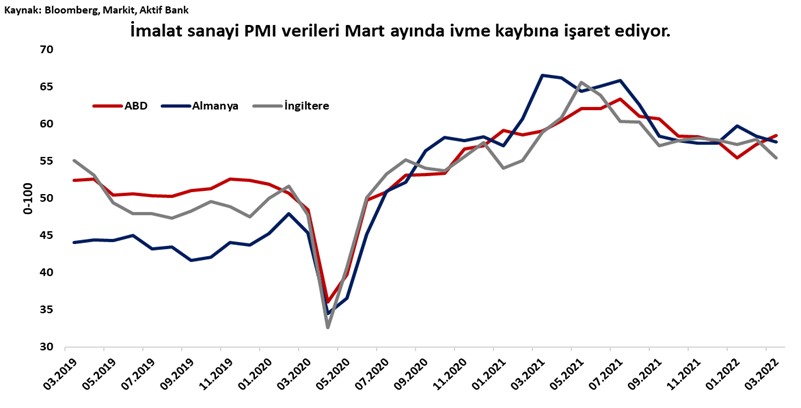

Takip Edilecek Veriler Haftaya yurt içinde veri yoğunluğu oldukça zayıf seyredecek. İmalat sanayi PMI verisi ön plana çıkacak. PMI verisinin notundaki ekonomik görünüm raporu, Rusya-Ukrayna gelişmelerinin ihracat üzerindeki etkisi için fikir verecektir. Küresel tarafta ise ABD istihdam verisi ön plana çıkıyor. ABD’de ISM verileri Mart ayındaki ekonomik aktivite hakkında daha fazla fikir edinilmesine yarar sağlayacak. PMI verilerindeki pozitif seyirden sonra ISM için de yükseliş beklentisi hakim. |

|

|